Reforma Tributária e a Margem da Sua Empresa. O que você precisa saber para evitar que ela seja consumida e corroa seu negócio.

O sistema tributário brasileiro está passando pela maior transformação das últimas décadas. PIS, COFINS, IPI, ICMS e ISS darão lugar ao IBS, à CBS e ao Imposto Seletivo – e essa mudança, embora prometa simplificação, esconde armadilhas que poucos gestores estão preparados para enfrentar.

Entender a extensão real dessa transição não é mais uma questão de cautela: é uma condição mínima para proteger a saúde financeira do seu negócio.

A promessa oficial é de simplificação: menos obrigações acessórias, nota fiscal padronizada, não cumulatividade plena e fim da guerra fiscal entre estados. No papel, parece um avanço. Na prática operacional, cada um desses pontos exige releitura completa dos processos, dos contratos e da estratégia de precificação.

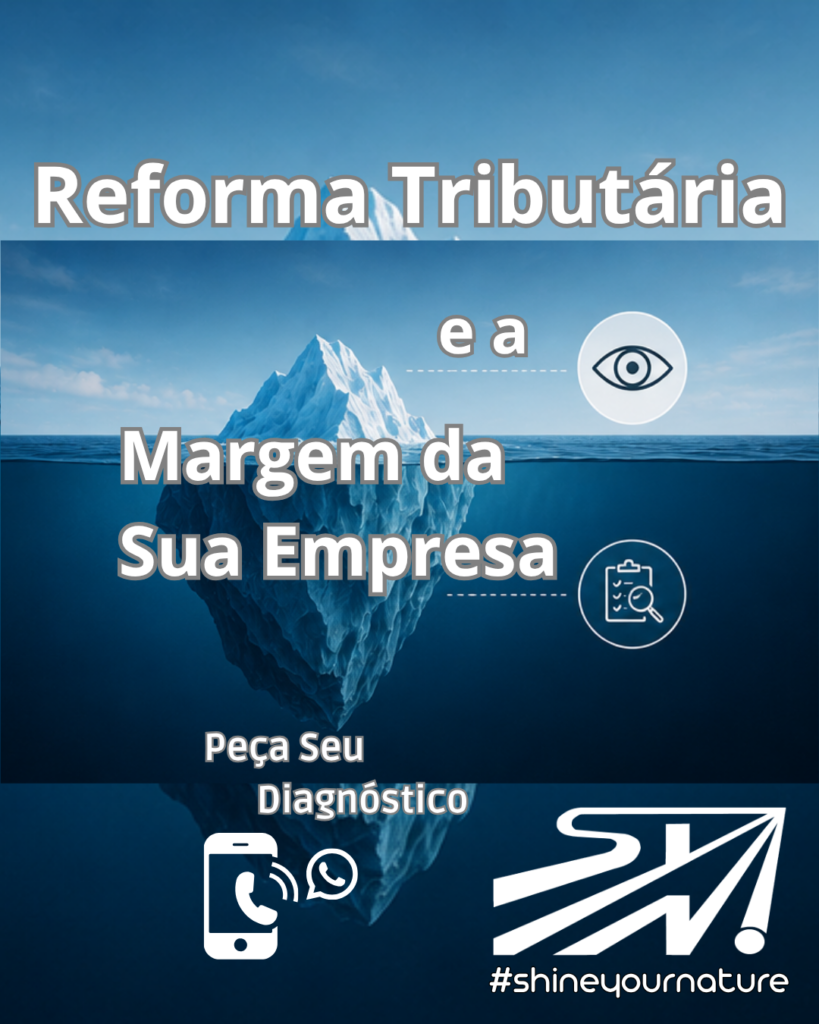

O Iceberg que Poucos Enxergam

A imagem do iceberg define bem o cenário. O que aparece na nota fiscal — a alíquota nominal de 28% — é só a ponta visível. Abaixo da linha d’água estão os riscos reais:

- Impacto no fluxo de caixa com o Split Payment,

- Variações no custo de aquisição,

- Perda de benefícios fiscais,

- Revisão de contratos,

- Reavaliação da cadeia logística e adequação de sistemas e ERP.

São variáveis silenciosas que, somadas, podem comprometer a rentabilidade do negócio bem antes de qualquer gestor perceber.

O SPLIT PAYMENT, por exemplo, representa uma mudança estrutural no caixa:

O débito e o crédito tributário passam a ser separados automaticamente no momento do pagamento, eliminando o chamado “float” tributário que muitas empresas utilizam como fôlego operacional.

Para setores que dependem desse intervalo para equilibrar o capital de giro, o impacto pode ser imediato e severo.

A Nova Lógica que Muda Tudo com a Reforma Tributária

Com a tributação calculada “por fora”, o preço de venda deixa de absorver o imposto embutido.

Vamos pensar em um exemplo prático.

Um fornecedor que hoje vende a R$ 100.000,00 passará a cobrar R$ 120.768,00 no novo modelo – um aumento efetivo de 20% no desembolso do comprador.

Mesmo com mais crédito disponível, o custo líquido sobe. E, quando o fornecedor opera no Simples Nacional, o aproveitamento de crédito pelo adquirente é limitado, gerando um resíduo tributário que vai direto para o preço final.

Há ainda a questão da CADEIA DE SUPRIMENTOS.

Tributos recolhidos em etapas anteriores – embutidos no custo, sem destaque na nota – mascaram o peso real da carga tributária efetiva.

São três camadas sobrepostas:

- Os tributos visíveis destacados na nota fiscal,

- Os tributos em cadeia recolhidos pelos elos anteriores e

- O resíduo tributário acumulado em despesas operacionais, de capital e em serviços sem direito a crédito.

Enxergar essas camadas exige método, dados e, principalmente, conhecimento técnico permanentemente atualizado.

A análise do PERFIL TRIBUTÁRIO DOS FORNECEDORES também ganha peso estratégico.

Manter um fornecedor no Simples quando existem alternativas no regime regular – mesmo que com preço um pouco maior – pode resultar em custo líquido inferior após o aproveitamento do crédito integral.

Renegociar contratos com essa visão pode representar ganhos concretos de até 14% no custo de aquisição, conforme demonstram as simulações do novo modelo.

Antecipação ou Reação: Essa Escolha Tem Custo

Empresas que aguardam o impacto para agir já começam em desvantagem.

A Reforma Tributária não é um evento futuro – é um processo em curso, com transição gradual até 2033, regulado pelas LC 214/2025 e LC 217/2026.

Cada mês sem diagnóstico é um mês de risco financeiro invisível acumulando-se na operação, e assim, a corroer sua margem em silêncio.

A resposta certa exige atuação em duas frentes simultâneas:

Foco no PLANO ESTRATÉGICO:

Revisão do modelo de precificação para refletir a nova carga, reestruturação do planejamento tributário com foco em eficiência de créditos – e não mais em benefícios fiscais que deixarão de existir – e decisões fundamentadas sobre CAPEX, localização de plantas e centros de distribuição diante da tributação no destino.

Foco no PLANO TÁTICO:

Gestão dos créditos acumulados de ICMS e IPI ainda não compensados, seleção de fornecedores pela eficiência tributária gerada no novo modelo e reestruturação do fluxo de caixa para absorver o SPLIT PAYMENT sem comprometer a operação.

Quem Está ao Seu Lado Nessa Transição?

Desenvolvemos soluções direcionadas exatamente para isso. Somos especializados, atuamos desde1996, com mais de 30 mil empresas atendidas e já entregamos R$ 16 bilhões em benefícios financeiros. Possuímos conhecimento, time de especialistas e uma estrutura para conduzir e apoiar sua transição com segurança.